В соответствии с Планом профилактического взаимодействия совместной рабочей группы Управления Федеральной налоговой службы и Управления Росреестра, направляем вам для информирования/доведения до арбитражных управляющих:

- Памятка о необходимости предоставления налогоплательщиками – юридическими лицами, находящимися в процедурах банкротства, уведомлений по имущественным налогам, предусмотренных пунктом 9 статьи 58 Налогового кодекса Российской Федерации, в целях соблюдения законодательства, в том числе очередности удовлетворения требований кредиторов в делах о банкротстве.

Имущественные налоги. Что нужно знать для соблюдения очередности? Изменения 2024, сроки!

С 01.01.2024 налоговые органы прекращают прием уведомлений на основании распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, направленных плательщиками в банк со статусом «02». Исключение составляют платежные распоряжения с датой платежного документа до 31.12.2023 включительно.

С 1 января 2024 года можно представлять ТОЛЬКО Уведомление об исчисленных налогах

- Уведомление подается по форме, утверждённой приказом ФНС России от 02.11.2022 No ЕД -7-8-/1047@

- Достаточно одного уведомления по всем авансам, причем, можно оформить одно уведомление сразу на несколько периодов.

- Для исключения ошибок, введены контрольные соотношения

- Автозаполнение в учетных (бухгалтерских) системах и Личном кабинете

По каким налогам представлять Уведомление? КНД 1110355

Юридические лица подают уведомление:

- по земельному налогу

- по транспортному налогу

- по налогу на имущество организаций - за 1, 2, 3 кварталы по объектам, облагаемым по кадастровой и среднегодовой стоимости, за 4 квартал (год) только в отношении объектов, облагаемых по кадастровой стоимости

В какие сроки подавать Уведомление?

Не позднее 25 числа месяца, в котором установлен срок уплаты:

- За год 2023 – 26 февраля 2024 года (25 февраля – воскресенье)

- За 1 квартал 2024 – 25 апреля 2024 года

- За 2 квартал 2024 – 25 июля 2024 года

- За 3 квартал 2024 – 25 октября 2024 года

В какие сроки подавать НАЛОГОВУЮ ДЕКЛАРАЦИЮ в отношении объектов недвижимости, налоговая база которых определяется как СРЕДНЕГОДОВАЯ СТОИМОСТЬ?

- не позднее 25 февраля года, следующего за истекшим налоговым периодом - 26 февраля 2024 года (25 февраля – воскресенье)

Сверка сведений ЕГРН!

- 1 квартал 2024 года - сверка сведений, содержащихся в автоматизированной информационной системе налоговых органов о недвижимом имуществе и транспортных средствах, зарегистрированных на Вашу организацию.

Представь КНД!

1150076 / 1150123 / 1150122 / 1150136 / 1150137 / 1150064 / 1150121

- заявление о гибели или уничтожении объекта налогообложения

- заявление о прекращении исчисления транспортного налога в связи с принудительным изъятием транспортного средства

- заявление о прекращении исчисления транспортного налога (авансового платежа по налогу) в отношении транспортного средства, находящегося в розыске в связи с его угоном (хищением

- уведомление о наличии на земельном участке жилищного фонда, о площади части земельного участка, приходящейся на объект недвижимого имущества, не относящийся к жилищному фонду

- заявление налогоплательщика-организации о предоставлении налоговой льготы

Узнать кадастровую стоимость имущества на сайте Росреестра

https://rosreestr/gov.ru

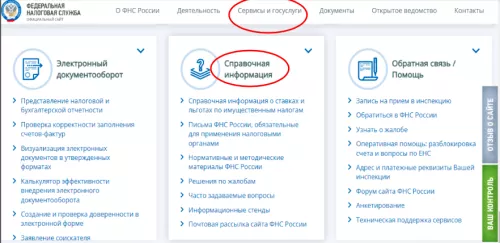

Узнать информацию о ставках и льготах

https://www.nalog.gov./rn59